//摘要

央行全面降准推动房企融资环境不断改善,这个细分领域或迎“超常规大力度政策措施”边际改善更为明显,供需两端政策组合拳有望协同发力

①央行全面降准推动房企融资环境不断改善,这个细分领域或迎“超常规大力度政策措施

①央行全面降准推动房企融资环境不断改善,这个细分领域或迎“超常规大力度政策措施

//正文

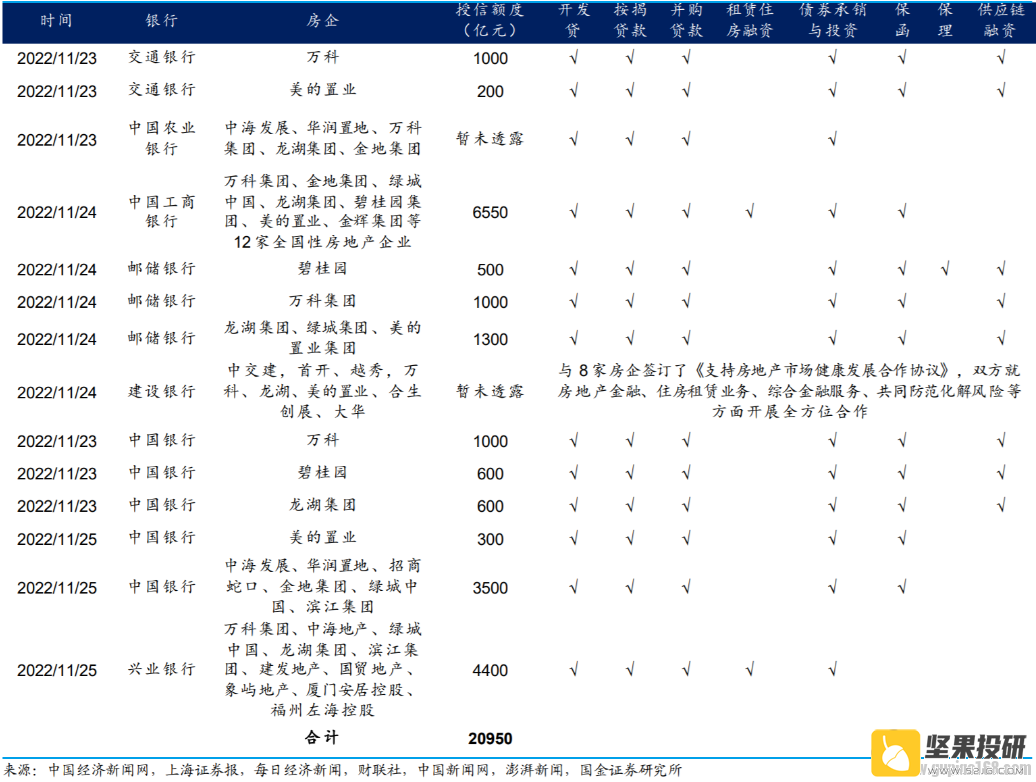

| 央行全面降准推动房企融资环境不断改善,这个细分领域或迎“超常规大力度政策措施”边际改善更为明显,供需两端政策组合拳有望协同发力 ①央行全面降准推动房企融资环境不断改善,这个细分领域或迎“超常规大力度政策措施”边际改善更为明显,供需两端政策组合拳有望协同发力;②金牌策略:市场进入震荡期,围绕政策催化选结构。 《风口研报》今日导读 1、房地产(金地集团、栖霞建设、上实发展):①中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点,本次下调后,金融机构加权平均存款准备金率约为7.8%;②海通证券涂力磊指出,通过比照2008年、2015年两轮全面降准周期可以看到,两轮全面降准之后行业销售均存在恢复,持续时间在1年左右,A股地产指数在市场全面降准之后往往表现良好;③国金证券杜昊�则认为,虽然民营房企国内债务的压力将有所缓解,但销售恢复仍需时间,后期预计会有超常规大力度的措施来修复企业的资产负债表;④假如政策进一步通过“第三支箭”(股权融资)的方式为上市房企或房企项目注入流动性,将对资产负债率较高的企业边际改善更为明显,如华发股份、中交地产、首开股份、金地集团、栖霞建设、上实发展等;⑤风险提示:宽松政策对市场提振不佳。 2、金牌策略:①;中信证券:新稳态渐行渐近,精准防控、地产产业链、全球流动性拐点三主线逐渐清晰;②中泰证券:暖冬行情仍将延续,指数行情逐步向结构性行情演绎;③申万宏源:领涨板块在变,但围绕着政策催化选结构的主线未变;④国海证券:如何看中字头的崛起? 主题一 央行全面降准推动房企融资环境不断改善,这个细分领域或迎“超常规大力度政策措施”边际改善更为明显,供需两端政策组合拳有望协同发力 事件:中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.8%。 海通证券涂力磊指出,从历史规律看,全面降准对于行业销售有一定的积极作用。通过比照2008年、2015年两轮全面降准周期可以看到,两轮全面降准之后行业销售均存在恢复,持续时间在1年左右。 国金证券杜昊�则认为,近期在中债增支持发债、银行新增授信等金融政策持续落地后,预计民营房企国内债务的压力将有所缓解,但销售恢复仍需时间,困境尚不能完全反转;后期为防止房企风险扩散,预计会有超常规大力度的措施来修复企业的资产负债表。 假如政策进一步通过“第三支箭”(股权融资)的方式为上市房企或房企项目注入流动性,将对资产负债率较高的企业边际改善更为明显,如华发股份、中交地产、首开股份、金地集团、栖霞建设、上实发展等。 一、降准后地产销售和A股地产指数表现 自2008年以来,迄今为止六轮降准周期累计发生23次降准行为(不包括本次降准)。 回顾历史降准周期,2018年第四轮降准周期主要为定向降准,2011年第二轮和2019年第五轮降准周期叠加了调控而行业受益均有限。除了以定向降准为主的第四轮降准周期和叠加行业调控的第五轮降准周期和第六轮降准周期的前三次降准外,A股地产指数在市场全面降准之后往往表现良好(其中第三轮全面降准后的一年才出现超额收益率)。  此次降准降低金融机构资金成本每年约56亿元,通过金融机构传导可促进降低实体经济综合融资成本。1―10月份,新开工项目计划总投资同比增长23.1%,投资项目(不含房地产开发投资)到位资金增长22.0%,有望继续助力稳增长政策落地。 二、超2万亿信贷支持房企,房贷利率有望持续下行 11月23日央行、银保监会正式发布“金融16条”,随即11月23至25日包括工行、农行、中行、建行、交行、邮储、兴业银行在内的7家大型银行陆续与十多家房企签订了战略合作协议。据不完全统计,3日内7大银行给予房企的总授信额度已经超过了2万亿元。  据贝壳研究院监测的103个重点城市主流房贷利率数据,2022年11月103个重点城市主流首套房贷利率为4.09%(环比下降3bp),二套利率为4.91%(环比持平),较2021年10月最高点已经分别下降163bp和107bp,再创2019年以来最低水平。平均放款周期为26天,与上月持平,较2021年10月最高点缩短48天。根据贝壳的不完全统计,目前已有天津、武汉、石家庄、贵阳、昆明、大连等18城的首套房贷利率降至4%以下。  杜昊�认为,未来一段时间将进入宽松政策密集出台期,供需两端的政策组合拳协同发力,将助力房地产行业走出当前的困境,对于房地产及后周期产业链可以更加乐观。 主题二 金牌策略:市场进入震荡期,围绕政策催化选结构 本周策略分析师观点偏中性,关注的问题有疫情反复、“中国特色估值体系”带来的中字头行情等。 中泰证券分析认为石家庄等地的再度严格或带来市场扰动,但参考越南股市演绎路径,不改市场放松预期的持续演绎。而对于中字头行情,国海证券复盘认为国企改革相关概念股的超额收益基本出现在慢牛或熊市时期,当前宏观背景之下可阶段性考虑。 主线方面,申万宏源建议围绕着政策催化选结构,短期的重点依然是大安全、疫后恢复和房地产。现阶段信创和医疗基建是高景气外推2023年逻辑可见度最高的方向,当前可能有持续表现。 一、中信证券:新稳态渐行渐近,三主线逐渐清晰 在12月,预计“新二十条”优化过程中将逐步形成常态化防控的新稳态,房地产“十六条”等稳增长政策执行过程中也将逐步形成经济弱势恢复的新稳态,新稳态渐行渐近,将夯实经济中期修复的基础; 美元加息节奏拐点确立,国内货币政策集中发力,提供A股估值修复的支撑。 当前市场特征亦表明A股中期全面修复的趋势高度明确,只是短期修复节奏有所放缓,当前正处于政策驱动的上半场,建议提高仓位,均衡配置精准防控、地产产业链、全球流动性拐点三条主线。 二、中泰证券:暖冬行情仍将延续,指数行情逐步向结构性行情演绎 石家庄等地的再度严格或带来市场扰动,但参考越南股市演绎路径,其不改变市场放松预期的持续演绎。以去年越南疫情经验为鉴:2021年10月越南疫情政策正式转向,9月胡志明市二次严格封控,但在疫情最为严峻且政策基调严格的8月初,指数已提前见底上涨。 各地疫情政策再度严格将使得市场能够更加理性地正视四季度至明年上半年的经济“一波三折”修复的现实,“疫情政策反转+放开后经济V型反转”的预期或逐渐被打消,周期、地产、白酒等阶段性的或将进入震荡期,市场风格将再度进入“权重搭台,个股唱戏”的阶段。 就疫情受益细分(特效药、特效疫苗、中药)而言,依然最看好中药(政策和基本面中期向上)。 “暖冬行情”在11月下旬短期震荡后仍将延续,结构上将由第一阶段的指数行情向“权重搭台,个股唱戏”以中证1000为主的结构性行情演绎,后续关注点在于国内各项政策的发力。配置上维持:信创、军工、中药、电力、券商等不变。 三、申万宏源:领涨板块在变,但围绕着政策催化选结构的主线未变 “中国特色估值体系”实现路径的思考:短期仍以事件性交易为主,国企重估与地产风险处置、稳增长加码共振,主导价值风格占优。中长期的关键还是国企质地提升,国企在资源配置中的权重增加+硬核科技获得更多资源,以及A股投资者结构和偏好的变迁。但一定要注意,“中国特色估值体系”形成是循序渐进的,硬核科技高估值是既成事实,国企重估仍需要投资者的逐步认同。 能够走向未来的房地产企业越来越清晰了,这是反复提示的地产股上涨的充分条件。相比之下,地产链和银行上涨都需要额外的条件:地产链重点看需求侧企稳,银行重点看出险房企的风险处置落地。 短期市场领涨板块快速变化,但围绕着政策催化选结构的主线未变。短期的重点依然是大安全、疫后恢复和房地产。现阶段信创和医疗基建是高景气外推2023年逻辑可见度最高的方向,在岁末年初的行情中有望提前表现。地产股投资的重点是聚焦能够走向未来的国企和民企龙头,继续推荐央企改革主题。 四、国海证券:如何看中字头的崛起? 近期中字头指数表现较好,回顾历史,中字头指数同国企改革具有较强的联动性,中字头指数有着3轮比较明显的超额收益阶段,且持续时间不断增长,代表着国企改革由炒“概念”向投“价值”的过渡。 值得注意的是,国企改革相关概念股的超额收益基本出现在慢牛或熊市时期,企业在市场估值偏低时更易引入战略投资者以及整合重组资产,而在牛市时期国企改革概念则弹性较弱。 当前在经济压力大,政策和改革预期强的背景下,阶段性从主题角度考虑中字头指数。推荐关注两个维度,一是中字头指数的核心基建领域,为今明两年稳增长的支撑项,二是2022年5月国资委出台的《提高央企控股上市公司质量工作方案》中提及的科技创新与ESG方向。 |