//摘要

①“碳中和”下新国标7月1日起执行,将给行业带来三年3倍市场空间,这家受益公司稳居行业第二剑指博世;②今年跌幅倒数第一的板块有望迎来逆袭,行业高确定性已开始印证,分析师自下而上选出“戴维斯双击”机会。

//正文

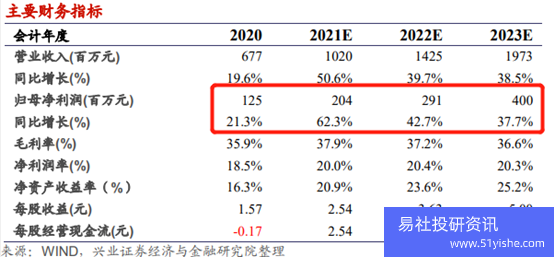

| ①“碳中和”下新国标7月1日起执行,将给行业带来三年3倍市场空间,这家受益公司稳居行业第二剑指博世;②今年跌幅倒数第一的板块有望迎来逆袭,行业高确定性已开始印证,分析师自下而上选出“戴维斯双击”机会。 《风口研报》今日导读 1、艾可蓝:①“碳中和”的大目标下,自2021年7月1日起,所有重型柴油车将实施国六标准,轻重柴以及非道路移动机械均需要标配DOC产品,而国五阶段重柴的配置率为0;②兴业证券赵季新看好未来三年排放升级带来行业大幅扩容,预计催化剂市场空间3年3倍扩容,公司在国六阶段的尾气后处理催化剂涂覆与集成业务有望充分受益,主营产品SCR与DOC市场空间3年1.6倍和4.5倍扩容;③2017年轻柴DOC+SCR技术路线中,艾可蓝市占率达到13.25%,排名国内第二,仅次于博世,赵季新预计国六升级后,公司有望凭借成本优势逐步开拓市场份额,未来市占率有望持续提升;④风险因素:宏观经济复苏不及预期;柴油机销量大幅下行;公司市占率下行。 2、军工(中航重机、三角防务):①由于军工板块一季度行情提前,进入2021年一季度反而出现大幅调整,军工板块年初至今跌幅排名第一,市场担心军工行业能否持续兑现业绩;②中信证券付宸硕表示军工板块整体估值已回落至2020年7月行情启动前水平,军工行业投资正转向以“基本面驱动”为主导,基本面将是个股上涨的核心驱动力,预计2021年二季度将成为首个景气印证期;③由于预计2021年二季度乃至全年市场仍面临估值收缩的压力,二季度推荐自下而上选择有核心竞争力的个股,付宸硕看好上游军工电子和新材料保持高速增长,是基本面角度的配置核心,此外遏制因素消失、面临基本面拐点的核心资产或有更大的上涨空间;④风险因素:军民融合政策支持低于预期,军工领域国企改革进度慢于预期等。 主题一 “碳中和”下新国标7月1日起执行,将给行业带来三年3倍市场空间,这家受益公司稳居行业第二剑指博世 “碳中和”的大目标下,机动车“国六”标准也逐步在推行,自2021年7月1日起,所有重型柴油车将实施国六标准。 今日,兴业证券赵季新覆盖艾可蓝,公司为柴油机后处理涂覆、电控、集成供应商,掌握后处理系统四大核心技术(催化剂涂覆、电控、匹配及标定与系统集成)。 赵季新看好未来三年排放升级带来行业大幅扩容,公司在国六阶段的尾气后处理催化剂涂覆与集成业务有望充分受益,迎来高速成长期,预计公司2021-23年归母利润分别2.0/2.9/4.0亿元,三年增长220%。 排放升级带来催化剂市场空间3年3倍扩容 产业链上下游角度,赵季新预计国内柴油机催化剂涂覆(含载体,下同)与封装市场空间分别实现3年3倍和3年1倍扩容,2023年市场空间分别实现226/78亿元。 公司作为国内轻型柴油机涂覆与封装领先厂商,有望充分受益行业扩容机遇。 艾可蓝主营产品SCR与DOC市场空间3年1.6倍和4.5倍扩容 国五阶段重柴后处理路线DOC配置率为0**,而国六要求时期轻重柴以及非道路移动机械均需要标配DOC产品。 从后处理细分产品角度划分,赵季新预计公司主要产品SCR与DOC市场空间分别285亿和82亿元,分别实现3年1.6倍和4.5倍扩容。 艾可蓝市占率仅次于博世,未来市场份额有望持续提升 公司所处的催化剂涂覆与封装环节将迎来3年维度高速扩容期,赵季新预计涂覆3年复合增速约46.2%,封装3年复合增速约29.4%。 2017年轻柴DOC+SCR技术路线中,公司市占率达到13.25%,排名国内第二,仅次于博世。 赵季新预计国六升级后,重柴与非道路移动机械后处理产品价格提升,主机厂降本需求提高,公司有望凭借成本优势逐步开拓市场份额。未来市占率有望持续提升。 主题二 今年跌幅倒数第一的板块有望迎来逆袭,行业高确定性已开始印证,分析师自下而上选出“戴维斯双击”机会 军工板块年初至今跌幅排名第一,达到-17.89%。中信证券付宸硕认为这是由于军工板块一季度行情提前所致,而进入2021年一季度反而出现大幅调整,行业业绩兑现能力存在明显市场预期差。 不过,市场的担心也说明了,在军工行业能否持续兑现业绩方面存在较大的预期差,付宸硕看好该预期差或成为新一轮板块行情的催化剂。 付宸硕认为,不同于2014年前后炒“资产注入”的主题逻辑,军工行业投资正转向以“基本面驱动”为主导,预计2021年二季度将成为首个景气印证期。 经过前期调整,目前军工板块已凸显出较高的安全边际,板块整体估值已回落至2020年7月行情启动前水平。 二季度仍是军工板块由“主题炒作”转向“基本面驱动”的逻辑切换期,期间板块波动会提供较好的配置窗口,而基本面仍是个股上涨的核心驱动力。 军工行业的长期发展的高确定性已开始印证:根据中航沈飞公告,公司2021年关联交易额度的大幅提升,特别是与关联方财务公司预计关联存款的大幅提升(由2020年110亿提升至500亿元),表明公司有望接到大额订单带来的预收款。 付宸硕判断,后续将持续有财报数据加强该逻辑,并有望引导新一轮板块行情。由于预计2021年二季度乃至全年市场仍面临估值收缩的压力,进而抑制上涨空间,并加剧多空博弈和板块波动,所以前期提出的长期择股策略即“围绕产业拐点布局”的有效性料将减弱,二季度推荐自下而上选择有核心竞争力的个股。 1、上游军工电子和新材料保持高速增长,仍是基本面角度的配置核心。 过去几年上游军工电子和新材料公司已凸显出高速的成长性,并成为机构配置军工行业时的择股重心。 由于具备持续的业绩兑现能力,无论是单二季度还是未来2-3年,上游军工电子和新材料公司依然是行业中值得关注的方向。 但是对于军工电子,由于前期基数原因,今年可能会出现上下半年的增速断档,进而出现多空博弈,并加剧个股波动。 军工电子:推荐鸿远电子、火炬电子、宏达电子、中航光电、睿创微纳,建议关注紫光国微等; 军工新材料:推荐中航高科、ST抚钢,建议关注中简科技等;航空配套推荐北摩高科。 2、遏制因素消失、面临基本面拐点的核心资产或有更大的上涨空间。 首先,筛选第二类标的的前提仍是基于长期基本面支撑和发展拐点,并结合当前的估值性价比。 第二,此类公司前期诉求尚未捋顺,如2020年仍有低效资产、订单尚未落地、推进资本运作等原因,未反映公司应有的盈利水平,进而影响了市场对其真实价值的判断。 付宸硕认为,处于优质赛道且估值相对较低的公司,如果可以顺利消除以上股价遏制因素,不但基本面将出现拐点,而且有望迎来戴维斯双击,有望出现更大的上涨空间。推荐中航重机、航天电器、上海瀚讯,建议关注三角防务。  |