//摘要

一季度业绩增10倍只是序章,分析师说该板块二季度业绩更加炸裂,业绩弹性最大的公司都在这张表里了。

事件: 4月8日晚间,有色金属铝板块中的神火股份、中国铝业陆续发布2021年一季度业绩预告,其中神火归母净

事件: 4月8日晚间,有色金属铝板块中的神火股份、中国铝业陆续发布2021年一季度业绩预告,其中神火归母净

//正文

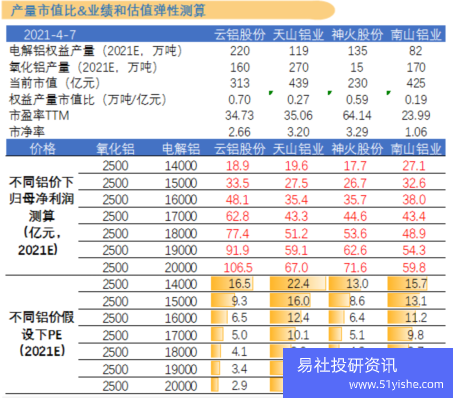

| 一季度业绩增10倍只是序章,分析师说该板块二季度业绩更加炸裂,业绩弹性最大的公司都在这张表里了。 事件: 4月8日晚间,有色金属铝板块中的神火股份、中国铝业陆续发布2021年一季度业绩预告,其中神火归母净利5.8亿(同增13.7倍),中铝归母净利9.7亿(同增30倍),两者一季度业绩均超市场预期。 国泰君安、中信证券的有色分析师纷纷进行了点评,建议投资者重视铝的投资机会,一季度业绩爆表只是开始,后面的业绩只会更好。 ①一季度业绩超预期或只是序章:业绩大增主要系铝价中枢上扬,2021年一季度长江现货铝价约1.62万/吨,同比+19.7%,环比+2.8%,此外云南神火产能陆续投产亦对神火业绩产生正向贡献。考虑到当前铝价已约1.76万/吨,而往后看库存拐点渐行渐近,二季度消费旺季来临铝价仍具备上行动力,铝企二季度业绩大概率将更为乐观。 ②二季度及下半年铝价仍具备上行动力,国泰君安证券近期密集调研了内蒙及广东铝加工下游,结论如下: 各地铝棒加工费已有所抬升回暖,铝棒库存(加工厂及社会库存)重拾去化态势,侧面应证下游畏高情绪已有所好转,铝价已逐渐向下游传导(下游或正逐渐意识到高铝价中枢的合理性及可持续性),考虑到消费旺季来临,价格传导及下游备货需求,铝锭社会库存拐点渐行渐近,铝价仍具备较强上行动力。 ③供给端内蒙拟投产能已几无可能,2021年及之后供给增量大概率低于市场预期,而消费极为强韧(事实上调研后存在价格传导问题的仅限于建筑型材,但目前情况已有所好转,工业型材板材订单情况较为乐观),国泰君安认为往后看铝供需基本面仍边际向好。 ④铝创新高际,业绩兑现时:神火股份、中铝股份一季度业绩超预期或只是序章,后续正曲或将更加炫目,建议重点关注铝板块,铝标的(还有南山铝业、天山铝业等)。 目前铝价在17000左右,安信证券统计了各家公司对于铝价的业绩弹性,目前各家公司年化PE不到10倍,汇总如下:  |