//摘要

①摩根大通、易方达大手笔加仓这家上市不到半年的新能源赛道优质公司,还有多家券商将其列为5月金股;②一纸公文下快递业价格战有望出现反转?这家公司依靠成本优势稳居行业第二,未来三年业绩复合增速超20%。

//正文

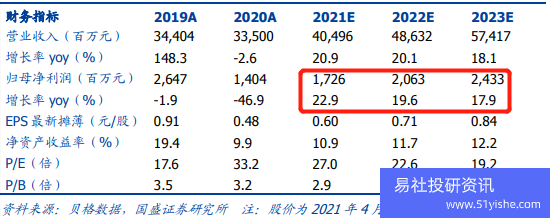

| ①摩根大通、易方达大手笔加仓这家上市不到半年的新能源赛道优质公司,还有多家券商将其列为5月金股;②一纸公文下快递业价格战有望出现反转?这家公司依靠成本优势稳居行业第二,未来三年业绩复合增速超20%。 《风口研报》今日导读 1、联泓新科:①广发证券何雄五一节间深度覆盖公司,且国信证券、中泰证券均将其列入5月金股看好公司表现,一季报中前10大流通股东首次出现摩根大通、易方达、博时等机构身影;②公司为国内优质的新材料企业,专注于高端专用产品的发展,薄壁注塑PP、EVA产品市占率领先,已经在细分领域形成龙头地位;③目前有EVA树脂产能12.1万吨,还有1.8万吨产能将于明年上半年投产,光伏胶膜料产量和占比将会大幅提高,将核心受益本轮EVA上行周期,何雄预计公司今年业绩有望同比增长59%达到10亿以上;④风险提示:行业供需关系恶化,下游需求低迷,生产经营事故等。 2、韵达股份:①A股快递行业上市公司一季度业绩分化明显,顺丰控股和申通快递一季度均出现亏损,韵达股份和圆通速递则分别实现归母净利润2.3亿元和3.71亿元,受益于此,两家公司股价近期也出现不同程度的反弹;②近日,浙江省政府开始着手对快递价格战进行监管,国盛证券夏天认为,若监管政策能够落地并严格执行,韵达股份盈利能力将有所恢复,预计2021-23年实现净利润17.3/20.6/24.3亿元,同比增长22.9%/19.6%/17.9%,三年复合增速超20%;③公司去年单票快递成本下降27%至2.06元,并且在成本控制上仍有下降空间,且在去年的快递价格战下,市占率提升1.18%至17%,稳居行业第二;④风险因素:市场竞争加剧风险、人工成本上升风险、电商增长不及预期风险、油价上涨风险。 主题一 摩根大通、易方达大手笔加仓这家上市不到半年的新能源赛道优质公司,还有多家券商将其列为5月金股 广发证券何雄近日深度覆盖了光伏胶膜上游原材料EVA标的联泓新科,这家公司近期在机构中的关注度较高,除了广发之外,国信证券、中泰证券也将其列为5月金股,最大逻辑为:光伏行业需求回暖,EVA高端光伏料价格有望超预期上涨。 公司此前公布的一季报也是极为亮眼,单季度净利润2.7亿为历史最佳水平。在一季报中,摩根大通、易方达、博时等基金纷纷加仓首次进入公司前十大股东,对于去年底上市的联泓新科来说,阵容已相当豪华。 国内新材料领域的卓越企业 联泓新科的主要产品为聚丙烯专用料(PP)、乙烯-醋酸乙烯共聚物(EVA)、环氧乙烷(EO)及环氧乙烷衍生物(EOD)等。 公司依托中科院的技术研发实力,大力发展新材料行业,目前EVA,聚丙烯,环氧丙烷及衍生物等下游市场空间广阔,公司专注于高端专用产品的发展,已经在细分领域形成龙头地位。 PP方面,公司聚焦于薄壁注塑PP专用料,市场份额第一。 EVA方面,公司生产高醋酸乙烯含量的EVA的高端专用料,应用于市场空间广阔的餐具、奶茶杯以及光伏胶膜等领域。 其中国内高VA含量的EVA产品(下游最主要需求为光伏胶膜)进口依赖度高,公司为国内为数不多可生产光伏用EVA的企业之一。 中泰证券认为,2020年4季度开始缺货导致价格上行周期,由于产能周期为4年,预计供需紧张周期将持续3-5年以上。 联泓新科目前有EVA树脂产能12.1万吨,还有1.8万吨产能将于明年上半年投产,光伏胶膜料产量和占比将会大幅提高,将核心受益本轮EVA价格上涨周期。 此外,公司的募投项目“10万吨/年副产碳四碳五综合利用及烯烃分离系统技术改造项目”,2020年四季度投产成功并产出合格产品,目前已实现稳定连续化运行,项目投产后公司甲醇单耗较投产前下降10%左右; 募投项目“聚丙烯装置二反技术改造项目”计划于2021年四季度建成投产,将增加高端PP专用料产能8万吨/年。 综合来看,广发证券何雄预测公司今年的净利润有望达到10.19亿,较去年的6.41亿大幅增长59%,对应目前股价的市盈率为34倍。 主题二 一纸公文下快递业价格战有望出现反转?这家公司依靠成本优势稳居行业第二,未来三年业绩复合增速超20% 近日,浙江省政府审议通过了《浙江省快递业促进条例(草案)》,开始着手对快递价格战进行监管,要求各公司不得以低于成本价格进行倾销。 国盛证券夏天认为,若监管政策能够落地并严格执行,快递行业恶性竞争格局有望改善。 A股快递行业四家公司2021年一季报显示,顺丰控股、申通快递一季度均出现亏损,韵达股份、圆通速递一季度分别实现归母净利润2.3亿元和3.71亿元。 截然相反的业绩表现也反应到了股价上,韵达股份和圆通速递股价自4月22日起,分别反弹了24%和14%。 夏天看好韵达股份持续投资核心资产推动成本持续改善,去年单票快递成本下降27%至2.06元。 公司在此前的价格战下成功实现了市占率的提升,叠加近日浙江政府开始着手对快递价格战进行监管,市场环境有望逐渐向好。 夏天预计公司2021-23年实现净利润17.3亿元、20.6亿元、24.3亿元,同比增长22.9%、19.6%、17.9%,未来三年复合增速超20%。 韵达股份持续投资核心资产,推动成本下降27% 2020年公司累计投资额62.4亿元,同比增长42%,分别投向分拣中心37亿元(占59%)、车辆11亿元(占18%)、土地4亿元(占7%)、IT设备服务4亿元(占7%)等。 转运方面,自动化设备处理能力同比提升30%,综合操作效率同比提升31.6%,人均效能同比提升14.2%。 运能方面,公司整体运力同比提升55%,车辆平均装载率同比提升4.4%。 夏天认为,公司依靠持续投资发挥规模效应,成功将去年单票快递成本下降27%至2.06元。 价格战下,韵达股份市占率提升至17%,稳居行业第二 由于价格战影响,公司下调服务价格,快递单票收入为2.24元(-30%)。今年一季度价格战持续,公司单票价格为2.2元(-19%)。 依靠强大的成本管控能力,2020年公司快递业务量保持高增长,共完成141.44亿件(+41%,增速高于行业10%),市占率为17%(+1.18%),继续排名行业第二。 夏天认为,公司在成本控制上仍有下降空间,若快递价格企稳,公司盈利能力将有所恢复。相关个股:韵达股份+2.94%联泓新科+2.40%  |