面板(京东方A、TCL科技):①TCL科技发布了2020年度业绩预告,净利润42-44.6亿元,同比增长60%-70%,大超市场预期;②中国作为LCD面板的世界工厂,份额逐渐集中,并且2020~2021年新增产能比较少,龙头话语权增强;③国盛证券电子团队看好京东方A和TCL科技双寡头格局成型,2021年产能市占率合计将占46%;④风险提示:韩厂退厂不及预期、全球贸易纷争影响、测算误差风险。

分析师直言这个科技行业终迎来周期成长大拐点,双寡头产能市占率合计将达46%,业绩已大超预期

1月11日晚间,TCL科技发布业绩预告,2020年净利润42-44.6亿元,同比增长60%-70%,比机构预测均值还高出8.91亿,惊人的业绩超预期再次将机构和大众的目光拉回到面板行业之上。

面板行业处于LCD向新技术过渡阶段,中国作为LCD面板的世界工厂,份额逐渐集中,并且2020~2021年新增产能比较少,有利于行业格局的稳定,龙头话语权增强。国盛证券电子团队持续看好面板行业赛道的周期性减弱、科技成长属性加成的拐点。

国盛证券电子团队认为,面板的周期性绝大部分是来自于TV面板的周期性。一方面是导致行业供给与需求面积此消彼长的重要推手,另一方面也是面板产值变化的核心变量。除了周期性外,面板具有科技行业的成长性,本质上是需求的成长性+供给的周期性所构成的周期成长赛道,看好京东方A和TCL科技双寡头格局成型。

长维度看产业转移 短维度看扩产尾声

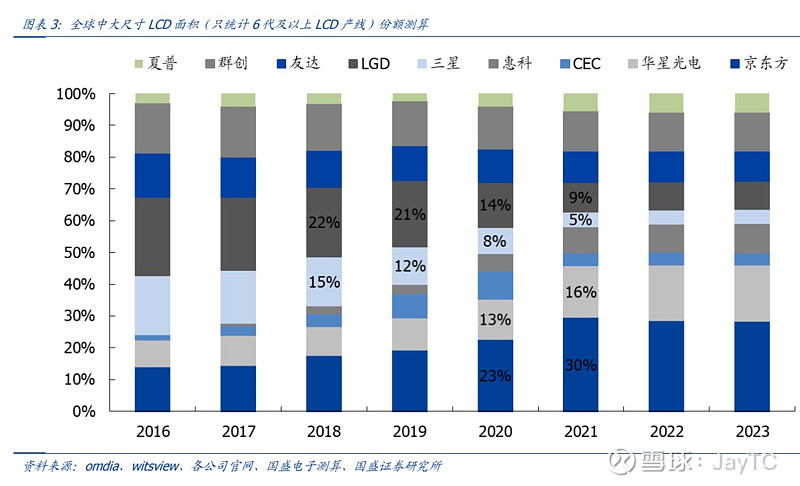

根据国盛证券电子团队测算,2016~2020年韩国产能市占率大幅下降,2021年韩国产能(假设均不退出)将占全球中大尺寸LCD面积14%,京东方A及TCL科技合计将占46%。

由于京东方收购南京熊猫8.5和成都熊猫8.6代线,TCL科技收购三星苏州8.5代线,国内龙头厂商份额持续迎来明显增加,并且这个趋势随着潜在的更多二线厂商被整合、潜在的海外厂商未来的退出,份额还有提升空间。

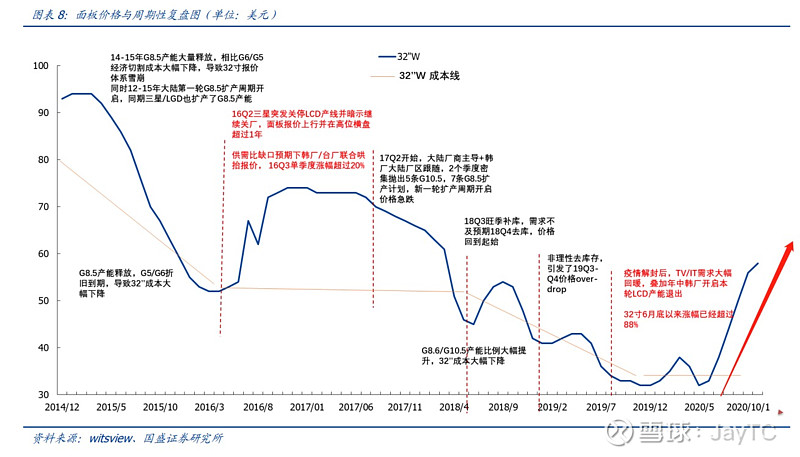

面板行业价格在2020年5月迎来拐点。2020年12月下旬价格趋势超预期,IT面板涨幅扩大。2020年5月底至12月32/43/55/65寸TV面板涨幅分别为97%/64%/67%/35%,NB面板涨幅在11~25%,MNT面板涨幅在7~17%。

2020年三季度,TCL科技单季度净利率5.4%,TCL华星净利润7亿;京东方A净利率3.4%,扣非利润10亿,单季度净利润修复明显。

国盛证券电子团队看好2021年上半年面板价格仍保持向上趋势,2020年第四季度TV面板价格环比2020年第三季度继续增长20~25%,IT/mobile涨价走强,有望带来丰厚利润增量。

面板具有科技行业的成长性 技术创新带来增量附加

面板成长性来源:(1)显示需求越来越多,LCD面积持续增加,带来增量需求;(2)技术创新,不断提升显示效果,带来增量附加值。

从需求量增加而言:电视面积消耗最大,经验上而言,1.2寸/年的平均尺寸提升,需要消耗一座10.5代线产能,大约对应5%的面积增长。

从技术创新而言:当前重点推进创新方向之一是MiniLED背光模组+LCD显示模组。

Mini LED背光玻璃基板方案有望大幅提高面板厂商在产业链的价值地位

MiniLED背光是当前LCD升级的主要创新方向,MiniLED背光芯片+LCD显示面板将有望成为未来电视、平板电脑等消费电子产品的首选显示技术。

根据国盛证券电子团队的测算,中长期,玻璃基方案MiniLED背光电视的创新能带来LCD面积20%增量需求!