芯海科技:①芯海科技是模拟类芯片平台公司,2020年净利润同比增长75%,中信证券徐涛看好公司今年回归行业平均估值,给予2021年80倍PE,上看近50%估值修复空间;②高精度模数转换器(ADC)定位智慧健康领域,徐涛看好国产替代逐渐放量;③高可靠微控制器(MCU)已与赛普拉斯及意法半导体同等水平,去年收入实现40%增速,今年业务有望继续快速成长;④风险因素:下游需求不及预期,新品研发及拓展不及预期,收入的季节性波动风险等。

这家双壁垒芯片公司下沉终端市场,已达国外厂商同等水平,分析师上看近50%修复空间

芯海科技是模拟类芯片平台公司,依托高精度模数转换器(ADC)和高可靠微控制器(MCU)核心技术,深刻理解市场需求,面向智慧健康、消费电子、泛工业等下游市场,整合算法及全套解决方案,提供高性价比优质芯片。

中信证券徐涛看好芯海科技受益物联时代爆发,在手机压感、TWS耳机、电子烟、健康监测设备等新应用领域有望快速放量,预计2020~2022年净利润分别为0.75/1.10/1.57亿元。

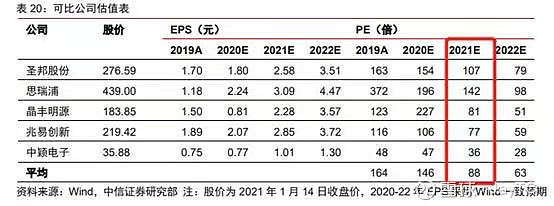

芯海科技在模拟类芯片具有较高技术壁垒,徐涛选取A股部分模拟类芯片公司和MCU公司作为可比公司(2021年平均PE为88倍),按照2021年80倍PE,对应公司合理市值88亿元,对应目标股价88元(目前股价60.34元),较当前股价仍有45.84%估值修复空间。

ADC全球市场三年内有望达50亿 国产替代逐渐放量

模数转换器(ADC)属于信号链芯片核心品类,根据ICinsight数据,2019年全球需求接近36亿美元,随着5G基站、IoT等驱动ADC需求落地,预计2023年全球转换器芯片市场空间有望扩张至近50亿美元,复合增长率近10%。

自华为事件以后,国内的设备厂家逐渐开始采购国产ADC芯片。而芯海科技最核心的技术便是低速高精度ADC技术,处于国内领先、国际先进水平,可广泛应用于灵敏度要求高的人体成分分析仪器、温湿度测量、电表计量、医疗检测器械、压力触控、地质勘探等领域。

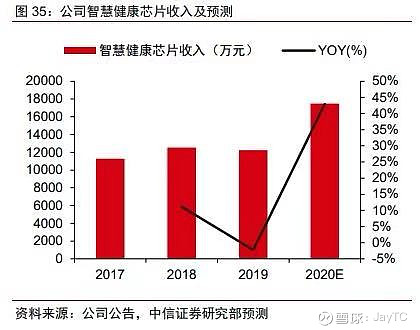

芯海科技的智慧健康芯片2019年收入约1.2亿元,2020年在额温枪等新增需求带动下,徐涛预计收入将达到1.8亿元,2021年起预计受益八电极体脂秤新品加速成长,预计2021年智慧健康上述细分产品出货量为86.08亿台/套,可覆盖的芯片市场规模约为45亿元。

MCU全球空间200亿美元 消费电子领域有望进行国产替代

微控制器(MCU)为轻量化的数字计算中枢芯片,广泛应用于智能家居、消费电子、网络通信、工业控制等领域。ICInsights预计2020年全球207亿美元市场,国内MCU市场规模有望突破500亿元。

徐涛看好芯海科技作为中国本土MCU厂商,有望基于对下游需求的深刻理解,通过提供低功耗、高性价比,在消费电子等应用领域逐步实现国产替代。

芯海科技的MCU产品以市场为导向,主攻TWS充电仓、电源快充、电子烟、小家电等领域。目前最高水平MCU芯片与赛普拉斯及意法半导体(ST)公司同类可比芯片在主要性能指标基本处于同等水平,相比之下芯海科技的产品集成度更高,支持的协议更全面,易用性更高,同时成本也更低。

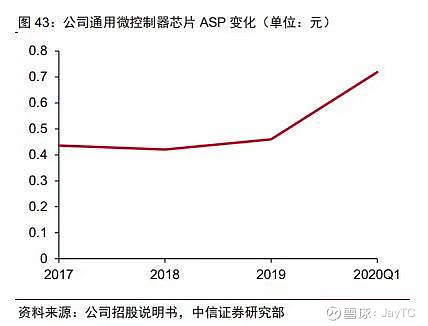

徐涛预计,公司2020年通用微控制器收入1.1亿元左右,全年收入增速维持40%左右。2021年起,公司通用微控制器方案有望在TWS充电仓、电源快充、电子烟、小家电等领域中持续提升渗透率,受益终端产品潜在爆款机会,同时替代海外厂商份额,实现业务快速成长。