A股稀缺的软件“硬核”资产刚上市就被多位分析师强call,核心盈利指标接近茅台,长期市值空间至少有3倍。

盈建科精要:

①建筑结构设计软件赛道壁垒极高,行业被国外软件“卡脖子”,盈建科是该赛道具有核心竞争力的“硬核”软件企业,净利率达45%,上下游话语权强;

②公司的长期成长驱动力包括:建筑业信息化率提升、打破海外软件公司在国内BIM市场的垄断、商业模式向SaaS年费订阅转型;

③估值方面,国盛证券刘高畅认为盈建科处于早期成长阶段,给予2021年目标市值60亿元,对应30倍PS,而远期公司成长确定性强,市值可达408亿元;

④风险提示:宏观经济下行带来建筑行业客户经营承压的风险。

盈建科这家国产建筑结构设计细分领域的领军公司2020年收入在1.6亿左右,净利润预期也不到一个亿。

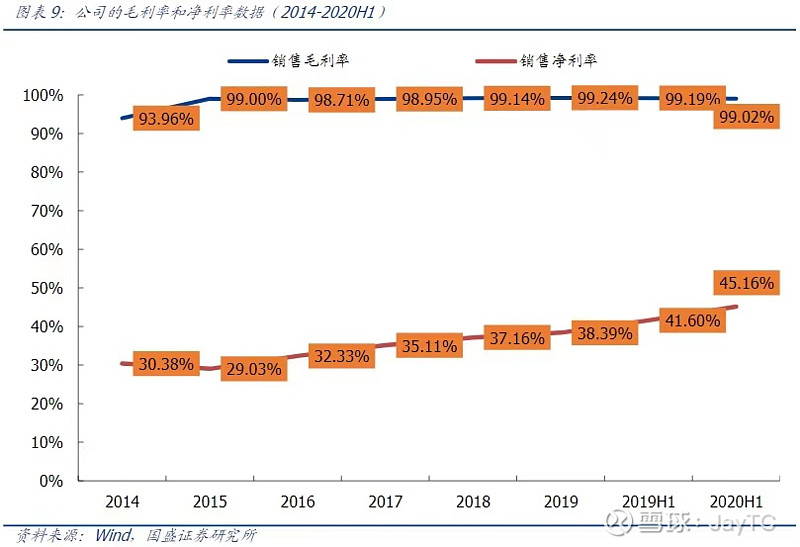

但刚上市就获得了包括国盛证券刘高畅、天风证券缪欣君的深度覆盖,并且极尽溢美之词称赞。原因在于公司所处的建筑结构设计CAE领域壁垒非常高(核心盈利能力,净利率指标45%,接近茅台水平),叠加行业空间广阔,赛道长,公司的远期成长天花板没有上限。

稀缺“硬核”软件公司,长期成长天花板极高

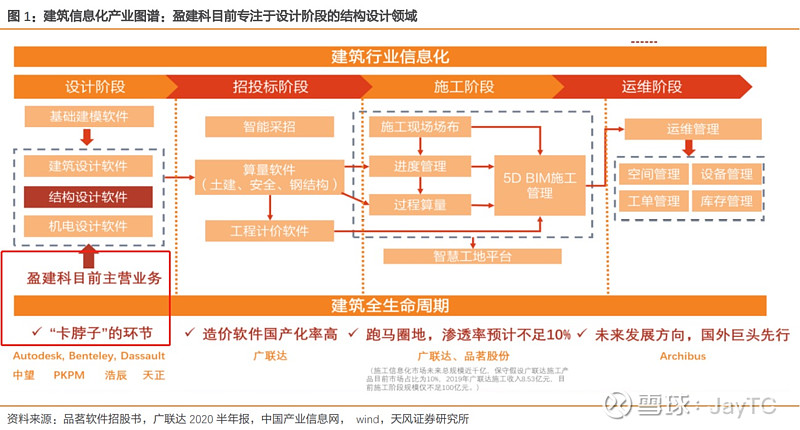

盈建科所处的领域为建筑信息化。市场熟知的广联达所处为其中的造价环节,盈建科更偏前端设计,目前主流软件包括Autodesk、Bentley、Tekla等,国产化率低,是严重的“卡脖子”环节。

盈建科的董事长陈岱林以及管理层背景为工程师团队,深耕行业长达二十到三十年,行业的高壁垒也铸就了公司的强盈利能力,毛利率始终保持在99%以上,而净利润率也稳步上行,去年上半年达45%:

国盛证券认为未来公司的成长驱动力包括以下四点:

①建筑业信息化率提升;

中国建筑业信息化率仅为0.03%,与国际建筑业信息化率0.3%的平均水平相差较远,结构设计软件的复杂度和公司的议价能力将持续提升。

②>国内BIM市场被海外软件公司垄断,公司有望打破;

建筑行业的BIM市场空间有望达到423~705亿元/年,目前完全被外资垄断。而盈建科的BIM产品并将于2021年1月推向市场、2021年6月前完成不少于2,000家用户单位的推广。

③跨赛道成长的特性;

公司存在从建筑结构设计往桥梁设计拓展的技术土壤,可跨赛道拓展进军桥梁、钢结构设计等新领域。

④行业云化、SaaS商业模式转型或是长期演进方向。

公司目前产品的收费模式是license授权模式和升级服务费,拓宽产品的技术护城河提升市占率,逐步提升客户对公司产品的粘性,后续推动商业模式的SaaS年费转型。

估值方面:

海外建筑设计软件公司Bentley目前净利率达30%+,增速个位数,PS市销率估值约为20X。

公司作为纯产品化的“硬核”软件公司,收入快速增长下以PS估值合理,国盛证券认为盈建科处于早期成长阶段,给予2021年目标市值60亿元,对应30倍PS。

而目前公司市占率约17%,长期对应年收入可能达到40.8~47.6亿元/年,叠加极高的毛利率和标准化产品可能带来稳态期SaaS商业模式转型,长期展望下盈建科远期市值408亿元,对应稳态期PS约10倍