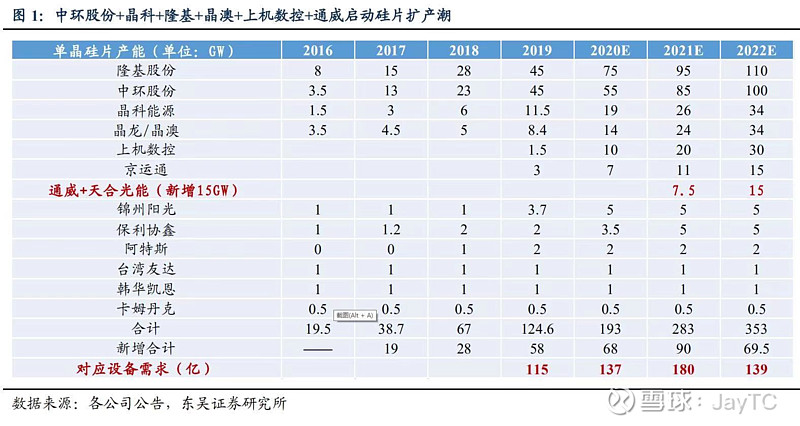

晶盛机电:①2019年起隆基、中环、晶科、晶澳、上机数控、京运通、通威等龙头相继启动硅片扩产,受益光伏硅片环节迎扩产潮,东吴证券陈显帆看好硅片设备龙头晶盛机电2021年迎戴维斯双击机会;②陈显帆预测,未来2年可以看到200GW订单容量,对应250亿元左右的订单规模,公司市占率约50-60%;③公司半导体设备订单有望大幅超市场预期,中环无锡项目用设备订单有望在未来几年内落地,公司设备占中环定增项目总采购量的60%,对应每年10.8亿元设备订单;④风险提示:光伏下游扩产进度低于预期,半导体业务进展不及预期,蓝宝石业务进展不及预期。

光伏行业订单公告又如雪花般纷至沓来,硅片扩产潮下的最大受益者,分析师看好它2021年迎戴维斯双击机会

近期,光伏行业的订单公告又如雪花般纷至沓来,上机数控、金博股份、特变电工、东方日升、福莱特相继签约,进一步验证了光伏硅片环节的扩产潮。

东吴证券陈显帆今日发布深度报告看好硅片设备龙头晶盛机电,短期受益光伏硅片环节迎扩产潮以及半导体大硅片国产化,长期看蓝宝石业务有望再造一个晶盛。

陈显帆仅考虑光伏业务业绩兑现,预计公司2020-2022年净利润分别为8.6亿元/13.3亿元(前值11.7亿元,上调14%)/18.1亿元(前值15.8亿元,上调15%),对应PE为63/41/30X,2021年将迎戴维斯双击。

光伏硅片环节迎扩产潮 晶盛作为硅片设备龙头市占率约50-60%

2019年起隆基、中环、晶科、晶澳、上机数控、京运通、通威等龙头相继启动硅片扩产。

2020年下半年,整个光伏行业对210的大硅片已逐步达成共识。

陈显帆预测,未来3-5年存量市场有1万多台单晶长晶炉需要淘汰,增量市场则看光伏行业长期空间的市场规模,考虑“3060”碳中和目标,预计未来硅片产能可以达到400GW,对设备企业而言,未来2年可以看到200GW订单容量,对应250亿元左右的订单规模。

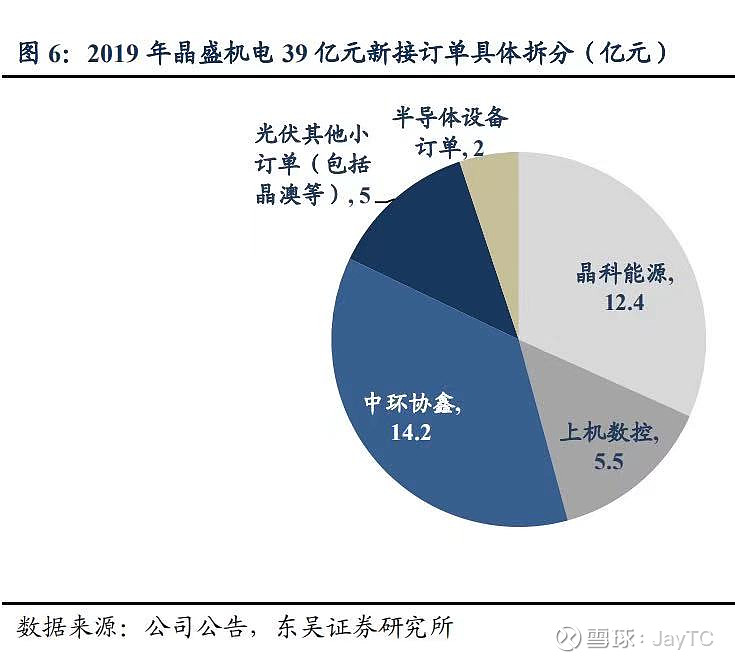

在除了隆基以外的单晶炉市场需求上,晶盛机电占据了90%的份额,总体市占率约50-60%,是行业内的主力供应商。公司2020年三季度末在手订单59亿,同比增长130%,2020年前三季度新签光伏订单45亿元,业绩高增确定性强。

半导体大硅片亟待国产化 龙头设备厂有望受益下游需求爆发

晶盛在半导体单晶炉领域已经成长为世界级的设备供应商,已具备8寸线80%整线以及12寸单晶炉、抛光机等50%以上设备供应能力,大硅片国产化浪潮下最为受益。

晶盛机电系中环核心设备供应商,且持有无锡中环领先10%的股份,预计中环在扩产中将优先选择晶盛的设备。

未来3年的半导体设备订单有望大幅超市场预期:陈显帆预计随着中环无锡项目的进展加速,项目用的设备订单有望在未来几年内落地,中性假设下,晶盛机电设备占中环定增项目总采购量的60%,则对应每年10.8亿元设备订单。

从设备到材料 蓝宝石业务长远看有望再造一个晶盛

2020年9月,晶盛拟出资2.55亿元(持股51%),与蓝思科技(持股49%)设立合资公司宁夏鑫晶盛电子材料,开展蓝宝石制造、加工业务,预计2021年5月份设备将进厂。

2020年12月,晶盛700kg级超大尺寸蓝宝石晶体出炉,有望继续降低蓝宝石的价格。

市场普遍观点是,蓝宝石价格太贵,不会用到手机盖板。但从产业发展的规律看,只有当成本和价格跌破到某一些临界点后,其大规模的批量应用才会起来。

陈显帆判断,随着价格的持续降低+加工工艺的持续提高,手机盖板等应用场景有望在3年内放量,市场空间有望再造一个晶盛