//摘要

①这家半导体材料公司核心受益本轮晶圆缺货潮,多个项目处于快速放量期,核心客户包括台积电等;②运动控制龙头一季报业绩大增95%以上,分析师点名看好有望成为中国龙头、世界一流,当前估值极具性价比且PEG《风口研报

//正文

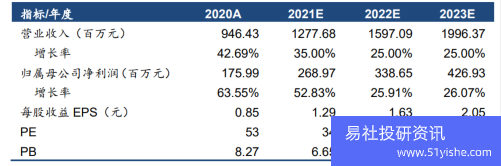

| ①这家半导体材料公司核心受益本轮晶圆缺货潮,多个项目处于快速放量期,核心客户包括台积电等;②运动控制龙头一季报业绩大增95%以上,分析师点名看好有望成为中国龙头、世界一流,当前估值极具性价比且PEG《风口研报》今日导读 1、雅克科技:①公司为半导体材料平台型企业,核心产品包括前驱体材料、光刻胶、电子特气等;②公司各项业务处于快速发展阶段,前驱体材料,供货海力士、三星电子、台积电等,正处于快速放量期,而电子特气业务已导入台积电、intel等客户,扩产项目投产在即;③德邦证券李骥预计下游晶圆行业的缺货以及全球晶圆产能向大陆转移有望带动半导体材料行业高景气度,公司未来2年业绩复合增速达40%,目前估值低于可比公司;④风险提示:扩产项目进度不及预期、新客户拓展不及预期。 2、雷赛智能:①公司近期发布了2021年一季度业绩预告,预计营业收入达到2.9-3.1亿元,同比增长73.04%-84.97%,净利润5500-6500万元,同比增长94.78%-130.2%,太平洋刘国清认为,公司抓住手机3C、光伏、锂电、半导体、物流等设备市场需求,及时复工和扩大产能;②公司专注于为智能制造装备业提供运动控制核心部件及行业运动控制解决方案,伺服产品作为公司未来主要的业绩增长点,公司2019年下半年开始推广的第七代交流伺服系统L7系列表现良好,获得越来越多客户青睐和批量应用,高端交流伺服L8系列研发成功、性能指标基本达到国际一流水平、铺垫交流伺服业务的进一步加速增长;③刘国清看好公司未来10年成为中国龙头、世界一流的运动控制集团,预计2021-23年净利润分别为2.7、3.39、4.27亿,对应估值34、27、22倍,PEG<1;④风险提示:制造业投资不及预期、新产品竞争力不及预期。 主题一 这家半导体材料公司核心受益本轮晶圆缺货潮,多个项目处于快速放量期,核心客户包括台积电等 德邦证券李骥近日覆盖半导体材料平台型公司雅克科技,认为公司目前已经成为解决国内战略新兴材料、尤其是半导体材料卡脖子问题的领军企业,产品包括:半导体前驱体材料、光刻胶、电子特气等。 随着下游芯片行业需求的火爆,以及全球晶圆产能向大陆转移,目前公司的扩产项目稳步推进,有望充分受益于这一趋势,2021年、2022年净利润复合增速有望达到近40%。 剑指高端半导体材料,多领域全线发展 公司目前的业务核心布局如下图,其中前驱体材料、电子特气、光刻胶等是核心看点: ①半导体前驱体材料突破; 半导体材料可以细分为前端制造材料(晶圆制造)和后端封装材料两大类,其中在高端晶圆制造材料方面,我国依赖进口。 雅克科技子公司江苏先科2016年就收购韩国的UPChemical,目前在半导体薄膜沉积工艺的主要原材料――前驱体该领域全球领先。公司深度绑定海力士和三星电子,2019年在新客户开拓方面,UPChemical先后实现了对Intel、台积电(TSMC)的批量产品供应,形成了新的利润增长点。 国内客户方面,公司与中芯国际、华虹宏力、长江存储、合肥长鑫等客户的合作取得积极进展。 2019年江苏先科实现净利润9353万元,同比增长265.13%。 ②光刻胶核心技术突破; 光刻胶上下游关系紧密,供应链体系较难突破,并需要相应的光刻机与之配对调试。2020年2月公司收购LG化学彩胶及韩国COTEM,实现面板光刻胶领域协同布局。 此外,公司2020年9月公司发布公告,投资8.5亿建设宜兴光刻胶国产化项目,公司的光刻胶技术吸收自国际领先企业,产品质量处于全球领先水平,有望快速导入华星光电、惠科、京东方等国内面板厂商。 ③电子特气扩产。 电子特气主要应用于半导体材料制造,公司科美特是国内含氟电子特气龙头企业,当前已成为台积电合格供应商,还为美国Intel、美国TI等半导体制造商供应产品,公司目前有六氟化硫产能8500吨,计划新扩3500吨电子级六氟化硫,800吨四氟化碳,随着未来投产项目落地,业绩有望进一步增长。 除了以上的半导体材料平台业务外,公司还自主研发LNG(液化天然气)保温隔热板材,目前已经成为全球范围内继韩国厂商之后,第三家能生产相应材料的公司,打破海外垄断,目前已获得了下游大量的订单。 德邦证券认为基于公司平台化优势凸显,随着下游客户扩产以及新客户的注入,半导体材料前驱体、光刻胶等均步入高速放量期,电子特气扩产项目投产在即,下游晶圆行业的缺货将带动本轮的景气度提升。 目前公司对应2021年估值47倍、2022年34倍,相比同业公司具备成长优势,德邦证券首次覆盖公司,给予“买入”评级。 主题二 运动控制龙头一季报业绩大增95%以上,分析师点名看好有望成为中国龙头、世界一流,当前估值极具性价比且PEG<1 雷赛智能近期发布了2020年年报及2021年一季度业绩预告,2020年公司实现了较好的业务增长,实现营业收入9.46亿元,同比增长42.69%,实现归母净利润1.76亿元,同比增长63.55%。2021年一季度公司预计营业收入达到2.9-3.1亿元,同比增长73.04%-84.97%,净利润5500万元-6500万元,同比增长94.78%-130.20%。 雷赛智能专注于为智能制造装备业提供运动控制核心部件及行业运动控制解决方案,主要从事运动控制核心部件控制器、驱动器、电机的研发、生产和销售,以及相关行业应用系统的研究与开发,为客户提供完整的运动控制系列产品及解决方案,是国内少有的同时拥有控制器、驱动器、电机综合研发平台的企业,产品覆盖了运动控制主要领域。 太平洋刘国清认为,雷赛智能2020年、2021年一季度业绩大幅增长主要是由于公司抓住手机3C、光伏、锂电、半导体、物流等设备市场需求,及时复工和扩大产能。 分产品来看,公司步进系统/伺服系统/控制技术收入分别为4.95/2.14/1.48亿元,同比增长50.82%/38.2%/29%,毛利率分别为43.58%(+2.25pct)/33.72%(-1.73pct)/72.42%(2.01pct),得益于管理费用、销售费用、财务费用占收入比重减小,公司净利润率从2019年17.08%提升至2020年19.88%,2021年一季度为20%(取中间值计算)。 2021年公司将继续聚焦运动控制行业,伺服产品作为公司未来主要的业绩增长点,预计2021年实现同比增长50%以上。 刘国清看好雷赛智能可持续增长,新品类持续拓展: (1)伺服类:公司2019年下半年开始推广的第七代交流伺服系统L7系列表现良好,大幅提升了产品稳定性和竞争力、获得越来越多客户青睐和批量应用,带动交流伺服系统销售收入同比增长81.10%。而且高端交流伺服L8系列研发成功、性能指标基本达到国际一流水平、铺垫交流伺服业务的进一步加速增长。 (2)控制技术类:公司持续加大控制技术类产品的研发投入,进一步提升PC平台总线控制产品的优势地位,构建出多个细分行业的整体解决方案;成功开发出能控制64个轴的总线型运动控制卡DMC-3064和DMC-E5064、基于EtherCAT通讯的远程一体式可配置IO模块、并且优化了DMC5000系列高端控制卡的行业算法功能等;以上产品在电子半导体等行业应用中取得了突破性进展。 公司已经成功研发出PMC600系列中型运动控制PLC、以及mPLC系列小型运动控制PLC、远程IO扩展模块、以及HMI人机界面LT1000系列、铺垫未来更快增长。 未来5年,雷赛智能将通过控制类、伺服系统、步进系统等系列产品及行业解决方案,推动5G、半导体、光伏、锂电、物流、机床、包装、机器人、医疗健康等下游行业发展,保持可持续快速增长。 未来10年,雷赛智能将聚焦智能装备运动控制领域,成为中国龙头、世界一流的运动控制集团。 刘国清预计公司2021-23年归属于母公司股东净利润分别为2.7、3.39、4.27亿,对应估值34、27、22倍,PEG<1。  |